- Импорт

- Производство

Производство нержавеющей стали в Китае активно восстанавливается

Китайские компании модернизируют и расширяют свои мощности. Это уже третья волна перевооружения, а китайской индустрии нержавеющей стали менее 20 лет (выплавка НС в КНР в 2001 году – 730 тыс. тонн).

По данным компании Shanghai Metals Market (КНР), выплавка нержавеющей стали в Китае в мае 2020 года, по сравнению с апрелем, увеличилась на 8,8% и составила 2,39 млн тонн.

В том числе выпуск марок 300-й серии вырос на 7,1% до 1 210 тыс. тонн, марок 200-й серии – на 7,6% до 806,0 тыс. тонн и марок 400-й серии – на 18,0% до 372,7 тыс. тонн.

Правительство КНР приняло решение продлить до конца текущего года политику снижения налогов и сборов и в первую очередь для предприятий среднего и малого бизнеса. Пекин отказался от установления целевого уровня ВВП на 2020 год (в 2019г. – 6,1%), но установил показатели уровня занятости и инфляции. В планах правительства снижение цен на электроэнергию.

Спрос на продукцию из нержавеющей стали на китайском рынке восстанавливается. Согласно данным SMM, в мае 2020 года, по сравнению с апрелем, объем складских запасов плоского проката из нержавеющей стали на основных торговых площадках в городах Foshan и Wuxi снизился на 10,2% и составил 1 350,4 тыс. тонн.

В том числе запасы плоского х/к проката сократились на 15,0% до 690,6 тыс. тонн, а плоского г/к проката – на 4,7% до 659,8 тыс. тонн.

Средние цены на внутреннем рынке Китая (Wuxi и Foshan) в течение мая выросли: на плоский г/к прокат AISI 304 N1 на 2,4% до 13000-13050 RMB/тн (вкл. НДС), на плоский х/к прокат AISI 304 2В – на 4,8% до 14000-14200 RMB/тн (вкл. НДС) и на плоский х/к прокат AISI 430 2В – на 1,1% до 7050-7150 RMB/тн (вкл. НДС).

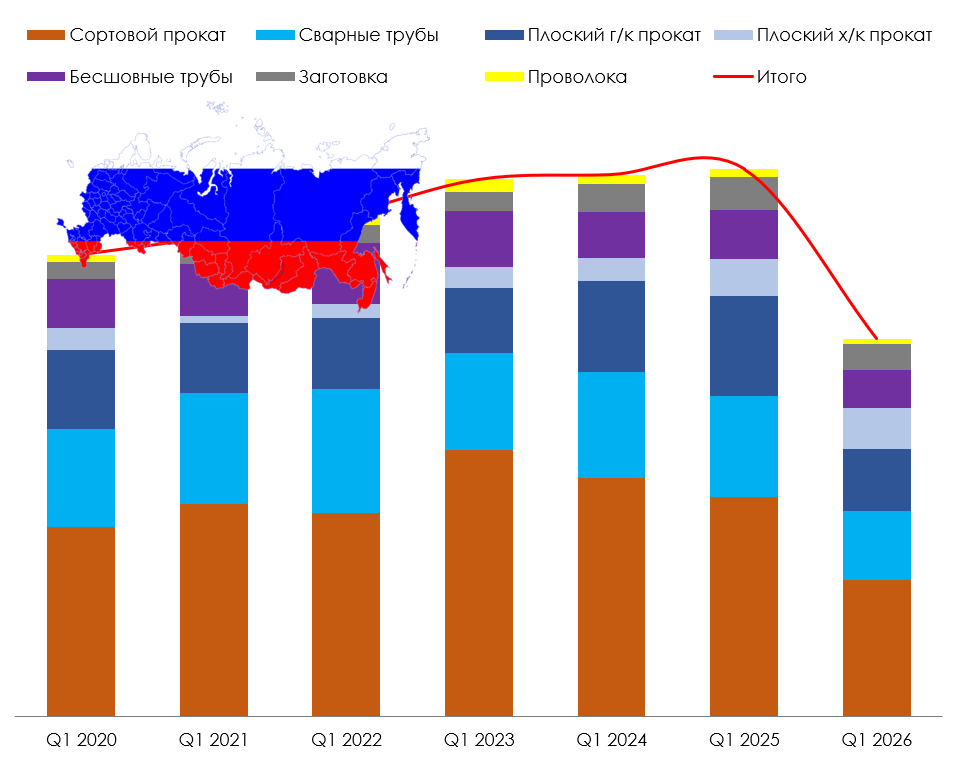

Согласно экспертной оценке Ассоциации «Спецсталь», объем российского импорта китайской продукции из нержавеющей стали в период с января по апрель 2020 года, по сравнению с АППГ, увеличился на 44,1% и составил более 51,28 тыс. тонн. Основная структура импорта была представлена плоским х/к прокатом, чья доля в общем объеме составила 72,9%, плоским г/к прокатом – 10,9%, электросварными трубами – 7,6% и бесшовными трубами – 7,4%.

Из более чем двухсот китайских производителей, поставляющих свою продукцию на российский рынок, ведущими являются: SHANXI TAIGANG STAINLESS STEEL (TISCO), чья доля в общем объеме поставок за указанный выше период составила 24,8%, NINGBO BAOXIN STAINLESS STEEL – 22,7%, JIANGSU YONGJIN METAL TECHNOLOGY – 5,0%, BAOSTEEL – 4,8% и FOSHAN VINMAY STAINLESS STEEL – 2,7%.

Подробная информация о текущей ситуации на рынках нержавеющей стали России и Китая опубликована в майском номере бюллетеня «Спецсталь-Экспресс».

Подписаться на новости »Получайте свежие материалы прямо на почту

-

22.07.2026 Рейтинг Рейтинг первого полугодия 2026 года Независимый рейтинг* Ассоциации "Спецсталь" способствует повышению прозрачности рынка, развитию единых подходов к оценке участников отрасли и снижению коммерческих рисков при выборе деловых партнеров....

-

18.07.2026 С ДНЕМ МЕТАЛЛУРГА! Ассоциация «Спецсталь» поздравляет всех металлургов с профессиональным праздником! Сталь кипит, и горн пылает, Металлург не унывает И разум...

-

15.07.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел июньский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Объем российского производства, экспорта и импорта основных видов продукции из нержавеющей стали (январь-май 2026/2025) Изменение объемов видимого потребления нержавеющ...

-

14.07.2026 Импорт Экспорт Европейскую индустрию нержавеющей стали ждут серьезные перемены В начале июля основным событием на внешнем рынке продукции из нержавеющей стали стало сокращение на 47% объемов импортных квот Евросоюза и повышение с 25% до 50% пошлин за превышение квот.Период с 1 и...

-

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...