- Импорт

- Экспорт

- Производство

- Потребление

Реальное потребление и изменение складских запасов

Основным драйвером роста видимого потребления нержавеющей стали в России по-прежнему является импорт. Но не вся импортируемая продукция попадает на товарный рынок: часть ее используется для выпуска других товаров. В частности, слябы предназначены для производства толстолистового проката, трубная заготовка – для бесшовных труб, плоский г/к и х/к прокат – для выпуска электросварных труб и катанка – для производства проволоки и мелкого сорта.

Для объективной оценки предложения товарной продукции передельную (как импортируемую, так и произведенную в РФ) необходимо исключить.

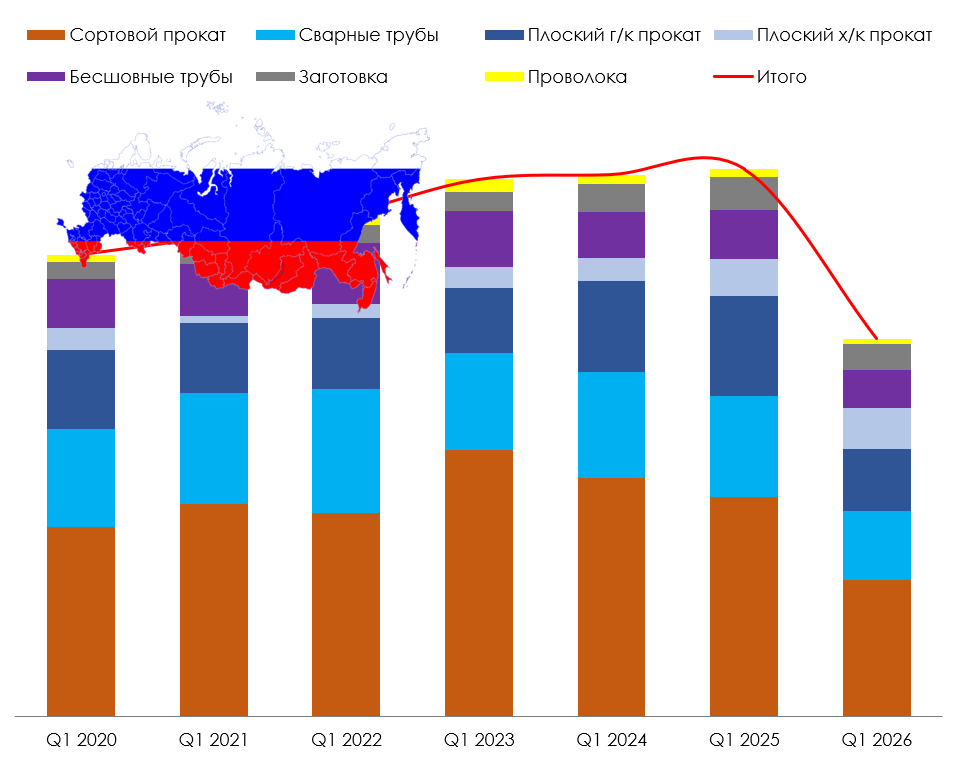

Согласно экспертной оценке Ассоциации «Спецсталь», в первом полугодии 2020 года, по сравнению с АППГ, объем предложения товарной продукции увеличился на 22,2% и составил 235662 тонны.

В том числе предложение плоского х/к проката выросло на 34,7%, плоского г/к проката – на 39,2%, сортового проката – на 5,4%, электросварных труб – на 13,2% и первичной заготовки – на 80,8%.

Объем предложения бесшовных труб снизился на 18,0% и проволоки – на 13,3%.

Снижение предложения бесшовных труб и проволоки было связано со сверхнормативными запасами, накопленными ранее.

Реальное потребление и изменение складских запасов

Ограничения работы предприятий, связанные с пандемией, отразились на объеме реального потребления нержавеющей стали во втором квартале. По сравнению с первым кварталом объем потребления снизился на 20,4% и составил 96845 тонн.

Во втором квартале объем реального потребления плоского х/к проката снизился на 22,3%, плоского г/к проката – на 19,7%, сортового проката – на 14,7%, электросварных труб – на 17,5%, бесшовных труб – на 11,9%, проволоки – на 14,8% и первичной заготовки – на 88,4%.

В целом за первое полугодие 2020 года, по сравнению с АППГ, объем потребления основных видов продукции из нержавеющей стали увеличился на 1,7% и составил 218522 тонны. В том числе потребление плоского х/к проката увеличилось на 7,2% и плоского г/к проката – на 4,8%.

Объем потребления сортового проката снизился на 6,3%, электросварных труб – на 6,1%, бесшовных труб – на 2,9%, проволоки – на 18,8% и первичной заготовки – на 13,4%.

Поддержку реальному потреблению в первом полугодии 2020 года оказали: производство атомного и энергетического оборудования, судостроение, ОПК, выпуск пассажирских железнодорожных вагонов и вагонов метро, а также реализация проектов в газовой отрасли.

Наиболее уязвимыми из-за пандемии и ограничений на рынке углеводородов являлись производители: оборудования для нефтегазодобычи, легковых автомобилей (-34,5%), товаров народного потребления, насосного оборудования, бытовой техники длительного пользования и торгового оборудования.

Снижение реального спроса во втором квартале отразилось на изменении объемов складских запасов. Трейдеры и конечные потребители не смогли отменить большинство размещенных заказов, и продукция продолжала поступать, несмотря на снижение объемов реализации и переработки.

Согласно экспертной оценке Ассоциации «Спецсталь», объем складских запасов основных видов продукции из нержавеющей стали на 30 июня 2020 года, по сравнению с 31 марта, увеличился на 14,8% и составил 156,26 тыс.тн.

Складской объем плоского х/к проката увеличился на 24,2%, плоского г/к проката – на 5,8%, сортового проката – на 5,4%, электросварных труб – на 27,0%, бесшовных труб – на 0,4% и проволоки – на 36,6%.

Складской объем первичной заготовки снизился на 7,7%.

Получайте свежие материалы прямо на почту

-

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...

-

29.06.2026 Импорт Экспорт Производство Потребление Цены С 1 июля 2026 года ЕС снижает квоты на импорт нержавеющей стали По оценкам экспертов, с 1 июля 2026 года квоты ЕС на импорт нержавеющей стали сократятся примерно на 47% и составят 873,5 тыс.тн. Превышение квот будет облагаться пошлиной 50%.Несмотря на то что до вв...

-

28.06.2026 Импорт Экспорт Производство Потребление Российский рынок нержавеющей стали достиг дна Согласно экспертной оценке Ассоциации «Спецсталь», потребление основных видов продукции из нержавеющей стали в России за два последних года снизилось почти на 20%. При этом доля средних и...

-

15.06.2026 Импорт Производство Потребление Очередной запуск высокотехнологичного производства в Китае В начале июня компания Guangdong Hongyu New Materials Technology Co., Ltd объявила о запуске производства сверхтонкой фольги из нержавеющей стали толщиной 0,02 мм. На заводе запущена высокотехнологичн...

-

14.06.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел майский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Потребление продукции из нержавеющей стали в России в первом квартале 2026/2025гг. Доли иностранной и российской продукции в потреблении нержавеющей стали в РФ Р...