- Импорт

- Цены

Производство в Китае падает, а цены растут

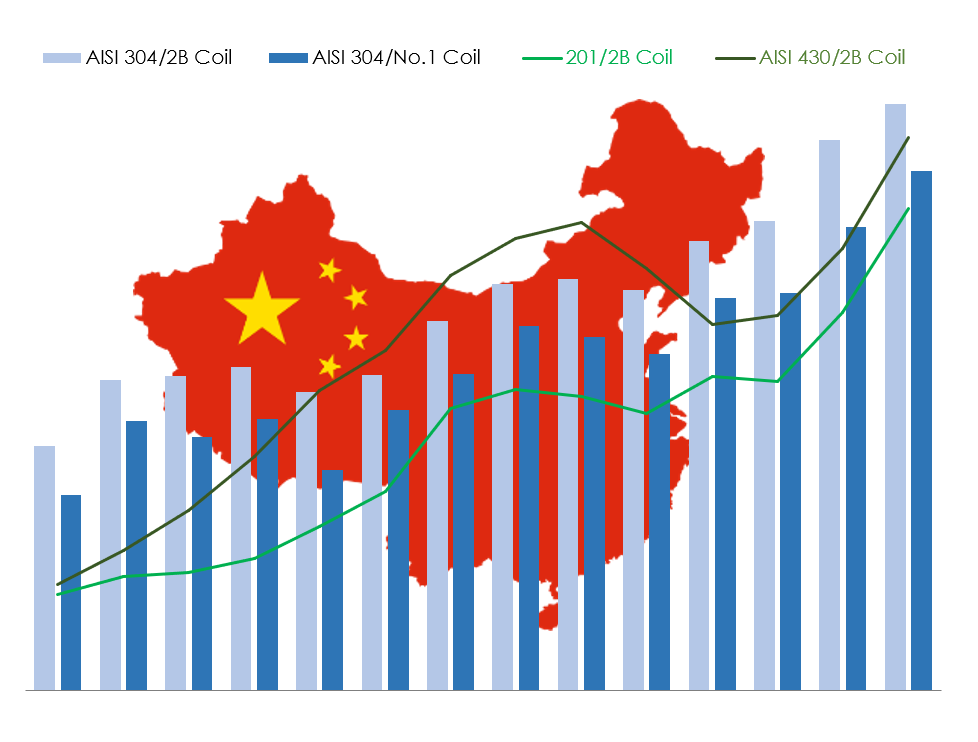

После реального сокращения объемов производства нержавеющей стали цены на внутреннем рынке Китая пошли вверх.

В течение сентября (по состоянию на 23.09.2021) цены, выраженные в долларах США (вкл. НДС), на торговых площадках в городах Wuxi и Foshan на плоский х/к прокат 201 2В (2мм, рулон) увеличились на 15,0-15,4% и составили 1838-1853 USD/тн, на плоский х/к прокат AISI 304 2В (2мм, рулон) – на 10,7-14,8% до 3444-3645 USD/тн и на плоский г/к прокат AISI 304 №1 (рулон) – на 11,6-14,2% до 3197-3228 USD/тн.

Цены на плоский х/к прокат AISI 430 2В (2 мм, рулон) на рынке Wuxi снизились на 2,2% до 1699 USD/тн, а на рынке Foshan увеличились на 0,9% до 1730 USD/тн.

Регулируемое сокращение производства нержавеющей стали в Китае призвано снизить объем выбросов парниковых газов. Для этого планируется сохранить общий объем производства нержавеющей стали в 2021 году на уровне 2020 года. Напомним, что в 2020 году в Китае было выплавлено 30,139 млн тонн.

Согласно данным CSSC, в период с января по июнь 2021 года, по сравнению с АППГ, объем выплавки нержавеющей стали в Китае вырос на 20,8% и составил 16,243 млн тонн.

Для того чтобы выполнить предписание властей по ограничению объемов производства, во второй половине 2021 года ежемесячный объем выплавки не должен превышать 2,316 млн тонн. В июле и августе объем выплавки был выше данного уровня, что увеличивает нагрузку по снижению на оставшиеся четыре месяца.

Оборотной стороной регулируемого сокращения является не только рост цен на внутреннем рынке, но и значительное снижение экспорта продукции.

Доля китайской продукции в общем объеме российского импорта основных видов продукции из нержавеющей стали составляет более 50%. Снижение предложения приведет к существенным трудностям у российских импортеров при размещении заказов.

Заменить китайскую продукцию нечем или очень дорого. Особенно это касается ферритного проката. Альтернатив не так много, а цены у тайваньских и южнокорейских поставщиков значительно выше.

Пока складские запасы российских трейдеров позволяют сдерживать рост внутренних цен на конкурентной основе, но в конце года может сформироваться устойчивый дефицит.

В России производство проката из нержавеющей стали ограничено. Ждать увеличения поставок из стран ЕС – не приходится.

В этих условиях значительный рост цен в конце года практически гарантирован.

Получайте свежие материалы прямо на почту

-

15.06.2026 Импорт Производство Потребление Очередной запуск высокотехнологичного производства в Китае В начале июня компания Guangdong Hongyu New Materials Technology Co., Ltd объявила о запуске производства сверхтонкой фольги из нержавеющей стали толщиной 0,02 мм. На заводе запущена высокотехнологичн...

-

14.06.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел майский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Потребление продукции из нержавеющей стали в России в первом квартале 2026/2025гг. Доли иностранной и российской продукции в потреблении нержавеющей стали в РФ Р...

-

10.06.2026 Импорт Экспорт Производство Потребление Цены Сырьё Потребление нержавеющей стали в России снизилось на 29,1% Согласно экспертной оценке Ассоциации «Спецсталь», видимый объем потребления продукции из нержавеющей стали в России в первом квартале 2026 года, по сравнению с АППГ, снизился на 29,1% и с...

-

29.05.2026 Производство Мировое производство нержавеющей стали в Q1 2026 года выросло Мировое производствоСогласно данным ассоциации WORLDSTAINLESS, объем мировой выплавки нержавеющей стали в первом квартале 2026 года, по сравнению с АППГ, увеличился на 2,5% и составил 15 774 тыс.тн.Об...

-

27.05.2026 Экспорт Производство Цены Сырьё Цена на никель остается основным раздражителем для нержавеющей стали Желание Индонезии получать более высокие доходы от добычи и переработки полезных ископаемых вполне понятно. Если бы это не способствовало росту затрат на производство нержавеющей стали, можно было бы...