- Импорт

- Экспорт

- Производство

- Потребление

- Цены

Неопределенность на рынке нержавеющей стали усиливается

По оценкам экспертов, в 2024 году, по сравнению с 2023 годом, объем американского импорта проката и первичной заготовки из нержавеющей стали увеличился на 6,8% и составил 719,34 тыс.тн.

Основными поставщиками на рынок США являлись: страны Азии, чья доля в общем объеме в 2024 году составила 48,8% (в 2023 году – 45,9%), страны ЕС – 35,3% (36,2%), страны NAFTA – 9,4% (10,0%) и остальные страны – 6,5% (7,8%).

Американский экспорт увеличился на 20,7% и составил 441,55 тыс.тн.

Основными регионами-импортерами являлись: страны NAFTA (Мексика и Канада), чья доля в общем объеме составила 81,0% (84,9%), страны Азии – 8,0% (5,7%), страны ЕС – 4,6% (5,2%) и остальные – 6,4% (4,1%).

Несмотря на сравнительно небольшую долю в мировой торговле прокатом и первичной заготовкой из нержавеющей стали (2,7%), США оказывают большое влияние на торговые потоки. Традиционно внутренние цены на нержавеющую сталь в США существенно превышают уровень цен в Европе и тем более в Юго-Восточной Азии. Многие компании стремятся поставлять свою продукцию на рынок США.

Именно поэтому американские производители приложили максимум усилий по закрытию внутреннего рынка от импорта, в частности введением антидемпинговых пошлин, а также повышенными тарифами.

После введения 4 июня 2025 года 50% тарифа в отношении импорта стали и алюминия, США ведут интенсивные торговые переговоры, но пока неясно, какие страны смогут от США чего-либо добиться.

Определенные успехи есть в переговорах с Великобританией (тариф снижен до 25% до 9 июля), Мексикой и Китаем. А вот со странами ЕС и Канадой перспективы весьма туманны.

Рост тарифов на сталь и алюминий с 25% до 50% в первую очередь отразится на объемах поставки в США нержавеющей стали из таких стран, как Тайвань (в 2024 году – 136,80 тыс.тн), Индия (72,58 тыс.тн), Италия (66,18 тыс.тн), Китай (65,40 тыс.тн) и Мексика (45,53 тыс.тн).

И если для Китая и для Индии снижение экспорта в США не выглядит критично, то для Тайваня, Италии и других стран ЕС (187,93 тыс.тн) это будет болезненно.

Для Мексики ситуация выглядит более перспективной, так как страна импортирует из США (246,58 тыс.тн) значительно больше, чем туда поставляет.

По оценкам экспертов, новые тарифы будут способствовать росту цен на внутреннем рынке США, а также усилят конкуренцию на внешнем рынке.

Производители экспортно ориентированных стран столкнутся с ростом убытков и будут вынуждены сократить свои объемы производства.

Для российского рынка нержавеющей стали, зажатого ставками ЦБ РФ, ситуация меняется не в лучшую сторону. Платежеспособный спрос остается на низком уровне, и поставщики вынуждены снижать объем предложения.

Более подробная информация об итогах мировой торговли прокатом и первичной заготовкой из нержавеющей стали будет опубликована в июньском номере бюллетеня «Спецсталь-Экспресс».

Получайте свежие материалы прямо на почту

-

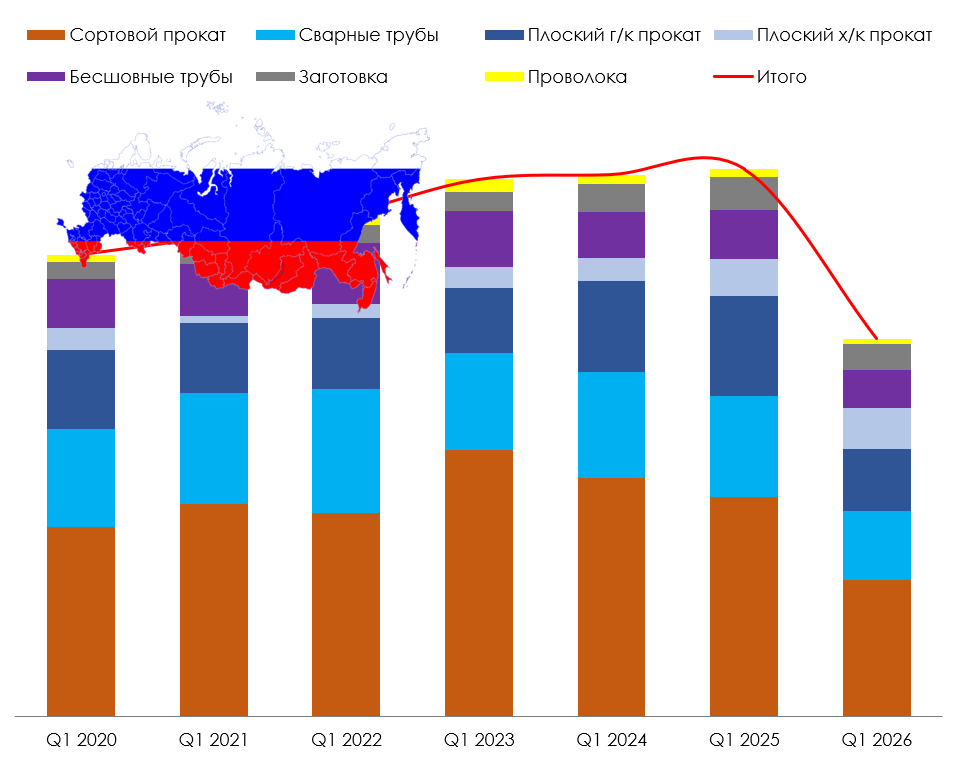

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...

-

29.06.2026 Импорт Экспорт Производство Потребление Цены С 1 июля 2026 года ЕС снижает квоты на импорт нержавеющей стали По оценкам экспертов, с 1 июля 2026 года квоты ЕС на импорт нержавеющей стали сократятся примерно на 47% и составят 873,5 тыс.тн. Превышение квот будет облагаться пошлиной 50%.Несмотря на то что до вв...

-

28.06.2026 Импорт Экспорт Производство Потребление Российский рынок нержавеющей стали достиг дна Согласно экспертной оценке Ассоциации «Спецсталь», потребление основных видов продукции из нержавеющей стали в России за два последних года снизилось почти на 20%. При этом доля средних и...

-

15.06.2026 Импорт Производство Потребление Очередной запуск высокотехнологичного производства в Китае В начале июня компания Guangdong Hongyu New Materials Technology Co., Ltd объявила о запуске производства сверхтонкой фольги из нержавеющей стали толщиной 0,02 мм. На заводе запущена высокотехнологичн...

-

14.06.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел майский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Потребление продукции из нержавеющей стали в России в первом квартале 2026/2025гг. Доли иностранной и российской продукции в потреблении нержавеющей стали в РФ Р...