- Импорт

- Экспорт

- Производство

- Потребление

Оптимизация и пауза в росте рынка нержавеющей стали

Вступившие в силу масштабные поправки в Налоговый кодекс РФ в первую очередь коснулись компаний среднего и малого бизнеса. Напомним, что эта часть потребителей нержавеющей стали в России составляет около 60% от общего объема.

После того как Президент РФ, Председатель Правительства РФ и Дума публично поддержали проводимую мегарегулятором (ЦБ РФ) монетарную политику как конструктивную, надеяться на смягчение курса Центробанка не приходится.

В этих условиях для предприятий по производству нержавеющей стали остается не так много вариантов. В первую очередь это сокращение производственных планов, снижение расходов, удержание квалифицированного персонала и оптимизация складских запасов сырья. Нет оплаченных заказов – нет продукции.

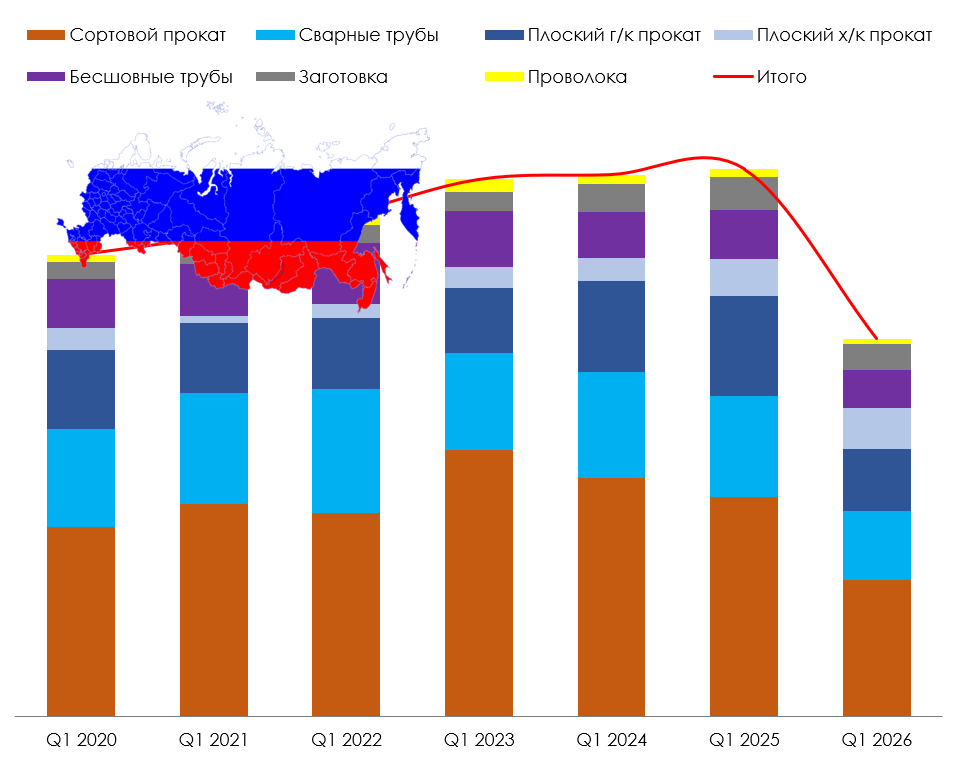

Именно такую картину мы и наблюдаем в начале года. Согласно экспертной оценке Ассоциации «Спецсталь», в январе 2026 года, по сравнению с декабрем 2025 года, объем российского производства плоского и сортового проката из нержавеющей стали снизился на 22,2% и составил 5141 тонну.

По сравнению с январем 2025 года объем сократился на 39,8%.

Рассчитывать на спотовый рынок пока тоже не приходится. Купля-продажа между торговыми компаниями, конечно, поддерживает рынок, но вялый внутренний спрос сужает объемы реального потребления. Торговые компании сокращают привлечение заемного капитала и, как следствие, объемы закупки продукции на склад.

По данным ВТО в 2025 году, по сравнению с 2024 годом, объем отгрузки иностранной продукции из нержавеющей стали (плоский х/к и г/к прокат, сортовой прокат и проволока) в адрес российских компаний снизился на 12,7% и составил 339,68 тыс. тонн.

По сравнению с 2023 годом объем отгрузки снизился на 22,9%.

За два года российский импорт (по данным ВТО) потерял более 100 тыс. тонн.

Может, кого-нибудь это шокирует. Для Ассоциации «Спецсталь» — это закономерный результат проводимой государством монетарной политики. Дорогие деньги привели к резкому сокращению деловой активности как потребителей, так и поставщиков нержавеющей стали.

В потребляющих отраслях российской промышленности ситуация пока также не выглядит оптимистично.

Нефтегазовый сектор уже длительный период времени находится в ситуации неопределенности. Рост инвестиций существенно снизился, что повлекло сокращение заказов продукции машиностроительного комплекса с использованием нержавеющей стали.

Ремонт никто не отменил, но это не более 8-10% от общего потребления нержавеющей стали в РФ.

Строительный комплекс в нашей стране находится в состоянии стагнации. Производство пищевого и торгового оборудования также поставлено на паузу роста.

Единственным, кто сможет оказать поддержку потреблению нержавеющей стали в 2026 году в России, является транспортное машиностроение. Хотя и здесь не все так просто.

Есть ли свет в конце туннеля?

Есть, но ранее осени 2026 года он будет почти не виден. Устойчивые заказы появятся на рынке только в конце года и/или в первом квартале 2027 года.

Для потребителей напомним.

В начале 2000-х годов на складах импортеров нержавеющей стали практически ничего не было. От заказа до поставки приходилось платить и ждать около 3-х месяцев. Похоже, текущая ситуация с поставками иностранной продукции возвращается к началу века.

Поэтому, если Вы потребитель нержавеющей стали и у Вас есть планы по закупкам в текущем году, – согласуйте это со своими поставщиками.

Наиболее твердые позиции занимают ведущие металлоторгующие компании, которые имеют в своем составе линии продольной и поперечной резки, а также оборудование по производству изделий по чертежам заказчика.

Быстрой доставки из Европы больше нет, а поставки из Азии могут занять от 2-до 3-х месяцев.

При этом из-за кризиса на Ближнем Востоке цепочки поставок нержавеющей стали попали под ограничения, и естественно, что это отразится на экспортных потоках.

Подписаться на новости »Получайте свежие материалы прямо на почту

-

22.07.2026 Рейтинг Рейтинг первого полугодия 2026 года Независимый рейтинг* Ассоциации "Спецсталь" способствует повышению прозрачности рынка, развитию единых подходов к оценке участников отрасли и снижению коммерческих рисков при выборе деловых партнеров....

-

18.07.2026 С ДНЕМ МЕТАЛЛУРГА! Ассоциация «Спецсталь» поздравляет всех металлургов с профессиональным праздником! Сталь кипит, и горн пылает, Металлург не унывает И разум...

-

15.07.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел июньский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Объем российского производства, экспорта и импорта основных видов продукции из нержавеющей стали (январь-май 2026/2025) Изменение объемов видимого потребления нержавеющ...

-

14.07.2026 Импорт Экспорт Европейскую индустрию нержавеющей стали ждут серьезные перемены В начале июля основным событием на внешнем рынке продукции из нержавеющей стали стало сокращение на 47% объемов импортных квот Евросоюза и повышение с 25% до 50% пошлин за превышение квот.Период с 1 и...

-

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...