- Импорт

- Экспорт

- Производство

- Цены

- Сырьё

Очередной скачок цен на нержавеющую сталь

Цели Индонезии повысить доходность от переработки и продлить срок эксплуатации месторождений никельсодержащей руды вполне понятны.

В 2025 году Индонезия пересмотрела роялти в сторону увеличения и объявила о резком сокращении квот на 2026 год на добычу никелевой руды.

В апреле был пересмотрен механизм корректировки цены на никелевую руду (HPM), в который были включены: кобальт, железо и хром.

Эти решения привели к увеличению затрат индонезийских производителей и отразились на резком росте цен на никельсодержащий чугун и, как следствие, на прокат из нержавеющей стали 300-й серии как в Индонезии, так и в Китае и в других странах Азии.

С начала 2026 года текущие цены на NPI (10-14% Ni, вкл. НДС) индонезийского производства на условиях порт Китая (включая налоги) выросли на 19,4% до 1110 RMB/тн, а цены китайских заводов-производителей на NPI (8-12% Ni, вкл. НДС) на условиях франко-завод увеличились на 18,8% до 1108 RMB/тн.

Средние цены (юаней/тн, вкл. НДС 13%) на торговых площадках Wuxi и Foshan (КНР) выросли:

- на плоский х/к прокат AISI 304 2В (2,0мм, рулон) – на 16,1% до 15395 RMB/тн,

- на плоский г/к прокат AISI 304 №1 (4-8мм, рулон) – на 16,1% до 14830 RMB/тн.

Учитывая рост затрат на сырье, индонезийские производители нержавеющей стали с начала года уже повысили средние экспортные цены на плоский х/к и г/к прокат AISI 304 на 14,8% и на 15,4% до 2123 USD/тн и до 2003 USD/тн (FOB port) соответственно.

По оценкам экспертов, в ближайшей перспективе рост цен на руду и никельсодержащий чугун продолжится. Поддержку текущему тренду также оказывают: конфликт на Ближнем Востоке, снижение объемов поставок серы, рост цен на энергоносители и на логистику.

При этом критические заявления ряда индонезийских компаний о приостановке добычи руды из-за снижения квот только подогревают и без того непростую ситуацию.

Часть экспертов высказались, что в июле квоты на добычу руды могут быть пересмотрены в сторону увеличения. Как ни странно, этому будет способствовать увеличение предложения нержавеющей стали, вялый спрос и рост конкуренции на азиатском рынке.

Естественно, что рост цен на азиатском рынке отразится и на ценах в России, но это не главное. Внутренний спрос продолжает снижаться даже в отраслях с ограничениями на использование иностранной продукции.

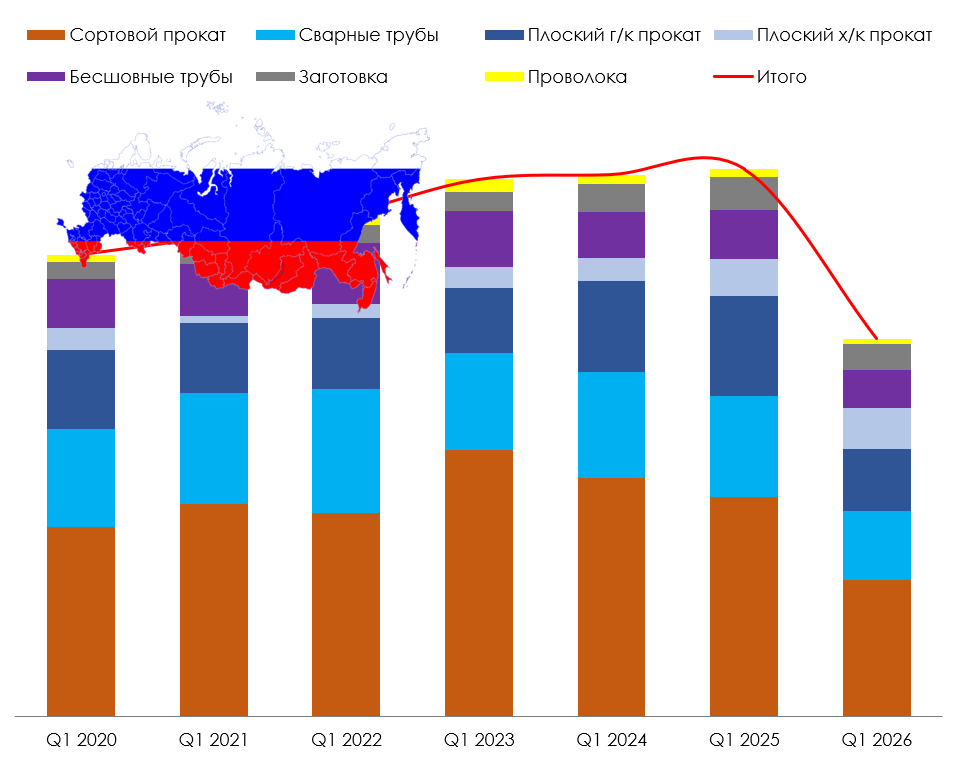

Падает объем отечественного производства проката из нержавеющей стали. По итогам первого квартала выпуск сократился почти на 33%.

Объем российского экспорта проката из нержавеющей стали в период с января по февраль 2026 года снизился на 47%, а объем отгрузки иностранного проката в адрес российских импортеров – на 18%.

Падение импорта могло бы быть и больше, но поддержку объемам оказало увеличение отгрузки плоского г/к проката в рулонах, которая выросла в 5,5 раза.

Эксперты связывают данный рост с началом формирования запасов г/к подката со стороны ООО «Русская нержавеющая компания». Если это так, то можно надеяться, что выпуск в РНК промышленных партий плоского х/к проката уже не за горами.

Более подробная информация о текущем производстве, экспорте и импорте, а также экспертная оценка изменения объемов реального потребления продукции из нержавеющей стали в России в 2025/2024 гг. будут представлены в апрельском номере бюллетеня «Спецсталь-Экспресс».

Подписаться на новости »Получайте свежие материалы прямо на почту

-

22.07.2026 Рейтинг Рейтинг первого полугодия 2026 года Независимый рейтинг* Ассоциации "Спецсталь" способствует повышению прозрачности рынка, развитию единых подходов к оценке участников отрасли и снижению коммерческих рисков при выборе деловых партнеров....

-

18.07.2026 С ДНЕМ МЕТАЛЛУРГА! Ассоциация «Спецсталь» поздравляет всех металлургов с профессиональным праздником! Сталь кипит, и горн пылает, Металлург не унывает И разум...

-

15.07.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел июньский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Объем российского производства, экспорта и импорта основных видов продукции из нержавеющей стали (январь-май 2026/2025) Изменение объемов видимого потребления нержавеющ...

-

14.07.2026 Импорт Экспорт Европейскую индустрию нержавеющей стали ждут серьезные перемены В начале июля основным событием на внешнем рынке продукции из нержавеющей стали стало сокращение на 47% объемов импортных квот Евросоюза и повышение с 25% до 50% пошлин за превышение квот.Период с 1 и...

-

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...