Импортозамещение или падение спроса?

Согласно экспертной оценке Ассоциации "Спецсталь", объем российского импорта основных видов продукции из нержавеющей стали в первом квартале 2015 года, по сравнению с АППГ, снизился на 21,6% и составил 44867тн. В том числе импорт плоского проката сократился на 17,2% до 35100тн, сортового проката - на 50,2% до 3362тн, проволоки - на 18,3% до 917тн, бесшовных труб - на 23,6% до 1627тн, первичной заготовки - на 64,1% до 382тн и трубной арматуры - на 36,4% до 669тн.

Импорт электросварных труб, напротив, увеличился на 1,2% до 2810тн.

Конечно, эти общие данные не дают полной картины в отдельных сегментах по группам продукции. (Эти данные будут представлены в апрельском номере бюллетеня "Спецсталь-Экспресс".)

По мнению экспертов, снижение объемов импорта, в первую очередь, связано с нехваткой оборотных средств и падением платежеспособного спроса со стороны конечных потребителей. Укрепление рубля, наметившееся в апреле, вряд ли существенно поможет исправить ситуацию. Высокие ставки по кредитам и рост дебиторской задолженности оказывают негативное влияние на оборот металлоторгующих компаний.

Действия отечественных производителей также оставляют желать лучшего. Объемы производства падают, а цены на основные виды продукции, ориентированные на зависимых потребителей*, взлетевшие в первом квартале 2015 года, пока не спешат снижаться.

(*зависимые потребители - предприятия, где применение иностранного проката запрещено или ограничено)

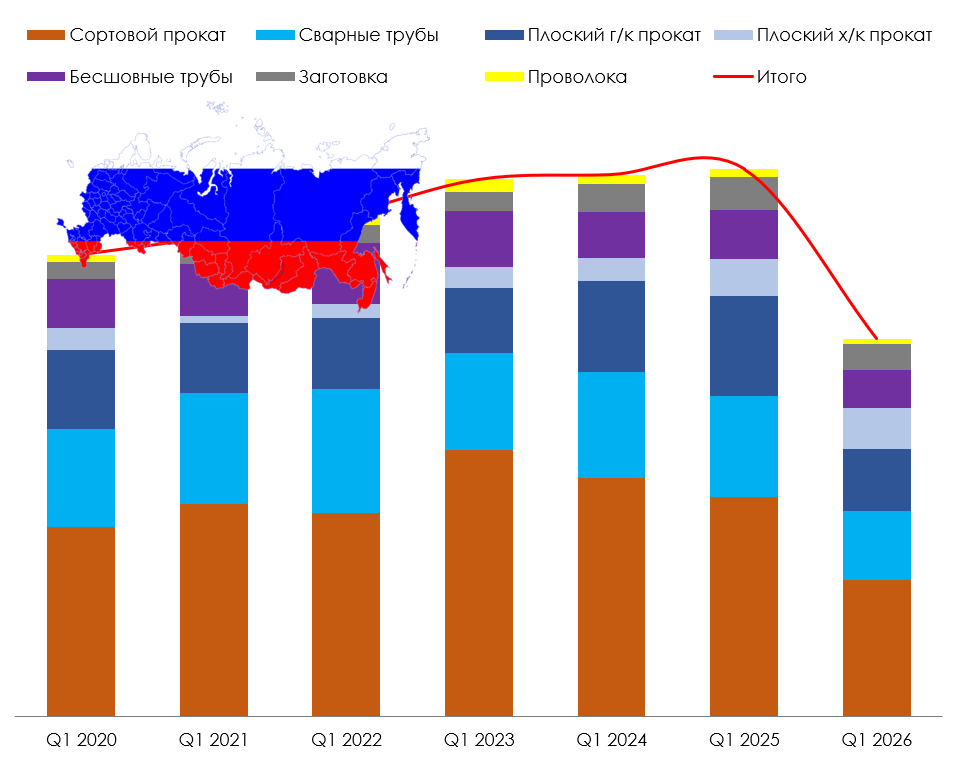

Согласно экспертной оценке Ассоциации "Спецсталь", объем российского производства плоского и сортового проката из нержавеющей стали в первом квартале 2015 года, по сравнению с АППГ, снизился на 6,1% и составил 18703тн (к первому кварталу 2013 года снижение составило 25,1%). В том числе производство плоского холоднокатаного проката сократилось на 34,6% (-58,7%), сортового проката - на 32,1% (-40,8%). Производство плоского горячекатаного проката, напротив, увеличилось на 11,9% (-21,1%) и трубной заготовки - на 83,9% (+77,0%).

Основным отличием текущего кризиса от кризиса 2008-2009 гг. является период активной фазы. За год-два ситуация на российском рынке вряд ли сможет вернуться к докризисному уровню. Мы специально приводим данные за 2013 год, чтобы Вы смогли оценить глубину изменений на российском рынке нержавеющей стали.

Подробный анализ изменения объемов российского импорта, экспорта и производства проката из нержавеющей стали в первом квартале 2015/2014 гг. будет представлен в апрельском номере бюллетеня "Спецсталь-Экспресс".

Источник: Ассоциация «Спецсталь»Подписаться на новости »

Получайте свежие материалы прямо на почту

-

22.07.2026 Рейтинг Рейтинг первого полугодия 2026 года Независимый рейтинг* Ассоциации "Спецсталь" способствует повышению прозрачности рынка, развитию единых подходов к оценке участников отрасли и снижению коммерческих рисков при выборе деловых партнеров....

-

18.07.2026 С ДНЕМ МЕТАЛЛУРГА! Ассоциация «Спецсталь» поздравляет всех металлургов с профессиональным праздником! Сталь кипит, и горн пылает, Металлург не унывает И разум...

-

15.07.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел июньский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Объем российского производства, экспорта и импорта основных видов продукции из нержавеющей стали (январь-май 2026/2025) Изменение объемов видимого потребления нержавеющ...

-

14.07.2026 Импорт Экспорт Европейскую индустрию нержавеющей стали ждут серьезные перемены В начале июля основным событием на внешнем рынке продукции из нержавеющей стали стало сокращение на 47% объемов импортных квот Евросоюза и повышение с 25% до 50% пошлин за превышение квот.Период с 1 и...

-

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...