- Импорт

- Производство

- Цены

- Сырьё

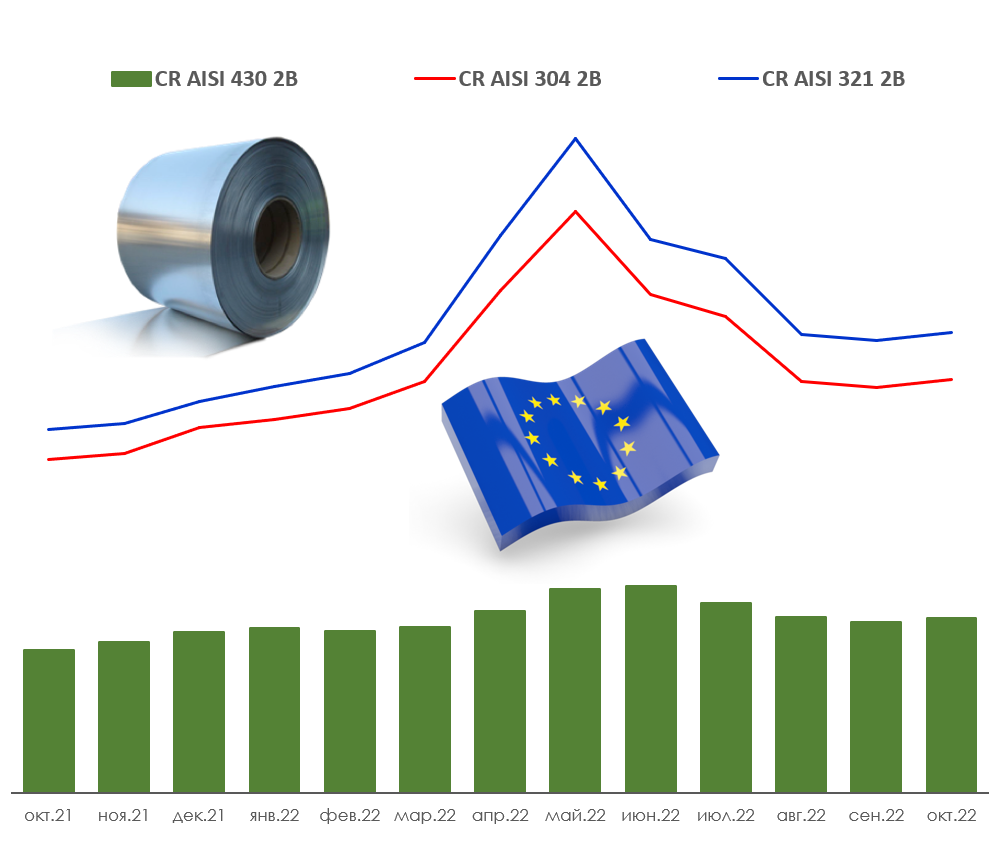

Цены на нержавеющую сталь в Европе вернулись к росту

Согласно релизам ведущих европейских производителей нержавеющей стали, средняя стоимость легирующей надбавки на плоский х/к прокат (2мм, 2В) c поставками в октябре 2022 года, по сравнению с сентябрем, выросла:

- на прокат марки 1.4301 2В (AISI 304/08Х18Н9) – на 2,1% до 2687 EUR/тн,

- на прокат марки 1.4541 2В (AISI 321/08Х18Н10Т) – на 1,8% до 2990 EUR/тн,

- на прокат марки 1.4016 2В (AISI 430/08Х17) – на 2,5% до 1135 EUR/тн.

Легирующая надбавка не включает доплату за электроэнергию, введенную в начале года. Часть производителей прибавляет ее к базовой стоимости, а часть предпочитает указывать ее отдельно.

Так для поставок в октябре компания Acerinox увеличила доплату за электроэнергию на 27,7% до 521 евро/тн. По оценкам экспертов, средняя базовая цена производства (CR 304 2B) в Европе без доплат за электроэнергию находится на уровне 1050-1100 евро/тн.

Из-за укрепления доллара США средняя стоимость наличного никеля на LME для европейских потребителей в сентябре выросла на 6,2% и превысила 22890 EUR/тн. Естественно, что это повышение затронуло и стоимость лома, который является основным сырьем для европейских заводов.

Ряд экспертов пытаются рассматривать увеличение спроса на нержавеющую сталь в сентябре в Европе, как возобновление деловой активности.

Согласно альтернативному мнению, это очередной отложенный спрос, который традиционно возрастает в начале осени. Если объем заказов в дальнейшем не поддерживается, производители заявляют о сокращении производства.

В этот раз крупнейшие европейские производители уже в конце лета заявили о сокращении или о приостановке производства нержавеющей стали. В основе этих решений высокая инфляция, рост цен на электроэнергию и на газ, а также введение ограничений на их потребление. Все это усиливает неопределенность спроса на нержавеющую сталь в преддверии наступления зимнего сезона.

Напомним, что около 25% от общего объема потребления нержавеющей стали в Европе приходится на импорт. Этот процент мог бы быть значительно выше, но система квотирования импорта (~1,7 млн тн в год), а также антидемпинговые пошлины, как спасательный круг, поддерживают внутренних производителей.

Без системы ограничений европейская нержавеющая сталь не смогла бы выдержать ценовую конкуренцию с азиатской продукцией. В период с 2013 года по 2021 год выплавка нержавеющей стали в странах Азии выросла на 62% и превысила 45,7 млн тн, а в странах ЕС – всего на 0,5% до 7,2 млн тн.

В текущей ситуации противостояния Европа лишается «нефтегазового зонтика» России. Это означает, что дешевых энергоносителей больше не будет, что повлечет деиндустриализацию стран еврозоны.

Поставки российского газа и нефти будут переориентированы в Азию, что еще больше повысит конкурентоспособность азиатской продукции.

Получайте свежие материалы прямо на почту

-

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...

-

29.06.2026 Импорт Экспорт Производство Потребление Цены С 1 июля 2026 года ЕС снижает квоты на импорт нержавеющей стали По оценкам экспертов, с 1 июля 2026 года квоты ЕС на импорт нержавеющей стали сократятся примерно на 47% и составят 873,5 тыс.тн. Превышение квот будет облагаться пошлиной 50%.Несмотря на то что до вв...

-

28.06.2026 Импорт Экспорт Производство Потребление Российский рынок нержавеющей стали достиг дна Согласно экспертной оценке Ассоциации «Спецсталь», потребление основных видов продукции из нержавеющей стали в России за два последних года снизилось почти на 20%. При этом доля средних и...

-

15.06.2026 Импорт Производство Потребление Очередной запуск высокотехнологичного производства в Китае В начале июня компания Guangdong Hongyu New Materials Technology Co., Ltd объявила о запуске производства сверхтонкой фольги из нержавеющей стали толщиной 0,02 мм. На заводе запущена высокотехнологичн...

-

14.06.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел майский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Потребление продукции из нержавеющей стали в России в первом квартале 2026/2025гг. Доли иностранной и российской продукции в потреблении нержавеющей стали в РФ Р...