- Импорт

- Производство

- Потребление

- Цены

- Сырьё

Цены в долларах и евро падают, а в юанях и рублях растут

По оценкам экспертов, снижение цен на нержавеющую сталь является следствием низкой деловой активности в промышленном секторе развитых стран.

Европа

По оценке S&P Global, индекс деловой активности (PMI) в области промышленного производства стран Еврозоны в мае снизился до 44,8% (в апреле – 45,8%).

Производство нержавеющей стали в странах Еврозоны продолжает снижаться. Одним из индикаторов состояния отрасли является цена на лом 18/10. Низкий спрос со стороны производителей отразился на ценах, которые сейчас находятся на уровне 1200 евро/тн, и не факт, что они достигли дна.

На прошедшей в мае конференции BIR, участники высказали мнение, что сектор нержавеющей стали в Европе в настоящее время испытывает серьезное ценовое давление со стороны конкурентов из Азии и резкое снижение производства.

В своем докладе Маркус Молл (SMR, Австрия) предупредил, что, столкнувшись с более строгими климатическими целями, европейские производители нержавеющей стали не могут конкурировать с азиатскими заводами, которые имеют самую низкую себестоимость производства: «Без защиты европейского рынка мы можем потерять эту отрасль.».

Впереди традиционный летний период снижения спроса, и ждать восстановления до начала осени не стоит.

США

Индекс деловой активности в производственном секторе S&P Global в США в мае упал до 48,4%, что указывает на самое большое сокращение в производственном секторе за три месяца. При этом местные заводы продолжают поддерживать высокий уровень базовой стоимости производства нержавеющего проката, что повышает интерес к импортному материалу, даже несмотря на антидемпинговые пошлины и пошлины по Разделу 232.

Увеличение предложения импортной продукции неизбежно приведет к снижению цен на внутреннем рынке, и американским производителям придется с этим считаться.

Китай

По оценкам экспертов, восстановление китайской экономики идет более медленными темпами, чем ожидалось.

Согласно данным Центра исследований сферы услуг Национального бюро статистики и Китайской федерации логистики, в мае 2023 года индекс менеджеров по закупкам в обрабатывающей промышленности Китая снизился до 48,8% (в апреле – 49,2%). В т.ч. индекс промышленного производства сократился до 49,6% (50,2%), индекс новых заказов – до 48,3% (48,8%), индекс запасов сырья – до 47,6% (47,9%), индекс занятости – до 48,4% (48,8%) и индекс новых экспортных заказов – до 48,4% (48,8%).

Цены на нержавеющий прокат в Китае

В середине июня 2023 года, по сравнению со средними показателями мая, цены (вкл. НДС 13%) на торговых площадках Wuxi и Foshan выросли:

- плоский х/к прокат 201 2В (2,0мм, рулон) – на 2,0% до 9455 RMB (~114660 руб./тн),

- плоский х/к прокат AISI 304 2В (2,0мм, рулон) – на 3,5% до 15315 RMB (~178700 руб./тн),

- плоский г/к прокат AISI 304 №1 (4-8мм, рулон) – на 2,7% до 14780 RMB (~172450 руб./тн),

- плоский х/к прокат AISI 430 2В (2,0мм, рулон) – на 7,0% до 8055 RMB (~93990 руб./тн),

- плоский х/к прокат AISI 316 2В (2,0мм, рулон) – на 4,0% до 27200 RMB (~317370 руб./тн).

Указанные выше цены, выраженные в долларах США, за исключением цен на х/к прокат AISI 430 2В, снизились от 1,5% до 3,4%. В основе такой динамики рост на 2,3% базового курса юаня по отношению к доллару США, который составил 7,1566 RMB/USD (по состоянию на 14 июня).

В целях улучшения финансирования и поддержки развития реального сектора экономики Народный банк Китая (НБК) впервые за 10 месяцев снизил ставку по краткосрочным кредитам на 10 базисных пунктов до 1,9%. При этом инфляция, по оценкам экспертов, стремится к нулю при прогнозе 3% в 2023 году.

Россия

По оценкам участников рынка, в мае спрос на плоский прокат из нержавеющей стали на внутреннем рынке оставался стабильным, хотя некоторое сужение в преддверии летнего сезона уже стало заметным. Объем предложения иностранной и отечественной продукции вырос, что на фоне майской стабилизации курса рубля оказало небольшое давление на внутренние цены.

В мае средние цены на плоский холоднокатаный прокат AISI 304 2В снизились на 1,1% и составили 314870 руб./тн с НДС, на х/к прокат AISI 321 2В – на 0,1% до 378240 руб./тн с НДС и на плоский х/к прокат AISI 430 2В – на 3,4% до 196500 руб./тн с НДС.

Средние цены на плоский горячекатаный прокат 12Х18Н10Т/AISI 321 толщиной 6-25мм сократились на 0,3% до 364910 руб./тн с НДС и на прокат толщиной 30-80мм – на 1,6% до 378000 руб./тн с НДС.

Несмотря на рост предложения, из-за курса рубля цены на нержавеющий прокат в июне подрастут.

В начале июня ЦБ РФ сохранил ключевую ставку на уровне 7,5% (с 19 сентября 2022г.). По оценкам регулятора, инфляция ускорилась, но по-прежнему находится ниже цели в 4%. При этом ЦБ продолжает «пугать» участников рынка, что уже в ближайшее время готов перейти к ужесточению монетарной политики.

Но, возможно, этого и не потребуется. Курс рубля, после некой стабилизации в мае, перешел к резкому росту. 14 июня на торгах ММВБ курс рубля к доллару США превышал 85 руб. и к евро – 91,6 руб. Причин для этого достаточно (торговый баланс, рост импорта, отток капитала, снижение цен на нефть…), но для экономического блока самое главное – бюджет, который, бесспорно, выигрывает от роста курса рубля.

Интересно обратить внимание на действия центробанков в зависимости от поставленных целей. Один хочет поддержать экономику, другой – ??? Другой, похоже, хочет «вставить» чисто американский двигатель в китайско-индийскую машину.

Перспективы на внутреннем рынке

По оценкам Ассоциации «Спецсталь», разница средних цен без учета НДС на плоский х/к прокат наиболее популярных марок (AISI 304 и 430) на рынках Китая и России составляет 75-120%. Конечно, затраты на логистику никто не отменял, как и ввозную пошлину 5%, но для нержавеющей стали это слишком много.

Эта ценовая разница существенно сказывается на стоимости продукции машиностроительного комплекса и ТНП с использованием нержавеющей стали.

Как в этих условиях говорить о серьезном импортозамещении в машиностроении – пока не понятно.

Остается одна надежда, что с запуском комплекса «РНК» в г. Волжском ситуация для потребителей нержавеющей стали изменится. Но, как известно, надежда умирает последней.

Волжская пресса наперебой трубит, что с запуском производства (500 тыс.тн/год) Россия сможет полностью обеспечить себя плоским г/к и х/к прокатом из нержавеющей стали.

Хотим вас разочаровать.

В силу широкого спектра марок и типоразмеров российского импорта, «РНК» сможет удовлетворить потребность российского рынка на 60-70% максимум, и то это завышенная оценка.

На первом этапе ввода в строй нержавеющего комплекса планируется (из открытых источников) запустить стан холодной прокатки, который будет работать на импортируемых г/к рулонах (предположительно, копании TISCO). На этом этапе серьезных проблем для рынка не просматривается, все будет зависеть от программы и наличия подката требуемых марок на складе.

Хотя, на современных предприятиях для аустенитного и ферритного проката в силу технологических особенностей ставят отдельные станы холодной прокатки. Стандартный стан х/к проката рассчитан на 220-260 тыс.тн/год.

На втором этапе планируется запуск стана г/к прокатки и плавильного комплекса. Возможно, стан г/к прокатки запустят пораньше, и тут тоже не будет особых проблем. Слябы из Китая немного снизят себестоимость производства, и комплекс будет достаточно конкурентоспособным.

Проблемы начнутся, когда заработает плавильный комплекс. По имеющейся у нас информации, выплавка будет представлена классической технологией, основным сырьем для которой выступает лом. Максимум, что удастся из этого извлечь – это приблизиться к себестоимости производства в Европе. Хотя вопрос, где взять нужное количество лома нержавеющей стали, остается открытым.

Средняя разница между выплавкой тонны AISI 304 между производителями в Азии и в Европе составляет 520-600 USD/тн и основана на применении азиатскими производителями никельсодержащего чугуна (NPI).

Но именно европейская схема закладывается в Волжский проект. Об использовании NPI речи не идет, что автоматически переведет производство во второй ценовой дивизион. Докупить необходимое оборудование еще не поздно, но кому это нужно.

Как только плавильный комплекс будет запущен, прокат сразу станет неконкурентоспособным относительно проката азиатского производства. Единственным решением, по аналогии с трубами, будет введение антидемпинговой пошлины.

Уверенность в таком развитии событий основана на опыте. Как известно, Челябинский МК может производить до 250 тыс.тн/год плоского х/к проката из нержавеющей стали, если у него будет качественный подкат. Собственный стан с таким объемом справиться не может. В бытность СССР поставкой г/к подката занимался Череповецкий МК, который, судя по публикациям в прессе, просто об этом забыл, а теперь вынужден "гибко реагировать" на вызовы рынка.

Инициировав расследования, и после введения антидемпинговой пошлины ЧМК смог увеличить годовое производство, в т.ч. из импортных рулонов, которые были освобождены от пошлины, до 20 тыс. тонн в год. Сейчас уровень производства х/к проката составляет чуть более 5 тыс.тн/год.

В настоящее время разница в ценах на плоский х/к прокат 12Х18Н10Т российского производства и на его иностранный аналог AISI 321 на внутреннем рынке составляет 30-35%.

Поговорим об этом через три года.

После запуска плавильного комплекса «РНК», в течение года, из-за роста себестоимости производства, в союзе с остальными производителями плоского проката (ВМК "Красный Октябрь", ЧМК, Ашинский МК…) в ЕЭК буден подано заявление об инициировании антидемпингового расследования в отношении поставок плоского проката из Китая и Индонезии, а возможно, и из других стран.

Как обычно, разбираться в причинах никто не будет, Минпромторг, как непосредственный соучастник проекта, поддержит обращение, и «независимой» ЕЭК придется ввести запретительную пошлину, которая может составить 25-30%.

Интересно, знают ли о возможной перспективе развития сотрудничества китайские партнеры, производящие оборудование для проекта «РНК», а также компания TISCO, которая способствует формированию филиальной сети «РНК-СЕРВИС».

Еще пару лет китайским компаниям придется работать над проектом, а после???

Есть ли возможность в этих условиях сделать что-нибудь самим?

Как ни странно, она есть. В настоящее время рынок нержавеющей стали принадлежит трейдерам. Их доля в общем объеме поставок составляет около 75%. Если кто-то из трейдеров верит, что после запуска проекта «РНК» (ТМК) будет сотрудничать, они ошибаются – компания будет управлять, как это уже реализовано на рынке труб.

Хотите сохранить дух флибустьерства – позаботьтесь о своей независимости.

В чем она может выражаться.

Проект «РНК» предусматривает выпуск проката шириной до 1500мм. Это вполне разумно, исходя из реальных потребностей рынка. Но мировая индустрия шагнула немного дальше, и прокат 2000мм+ уже далеко не редкость. Напомним, что прокат 2000мм+ широко используется для производства емкостного оборудования, спрос на которое в России будет только расти.

Установите линии рулон-лист шириной 2000мм. Даже если будут введены заградительные пошлины, это коснется только той продукции, которую производят российские компании, а также производители стран ЕАЭС, если таковые появятся.

Комплектация линии продольной и поперечной резки, а также шлифовки – по вашему выбору, но ЕЭК не сможет ввести пошлину на прокат шириной более 1600мм.

При этом беспокоиться «РНК» тоже не стоит. Производительность одной линии не более 20 тыс.тн/год, а компаний, которые могут себе это позволить,– не более семи, а тех, кто прислушается, – не более пяти.

Поэтому, если даже все "тяжеловесы" установят линии, их совокупная мощность составит не более 100 тыс.тн/год. При этом конкуренция на рынке сохранится, и отечественные потребители будут уверены, что не следуют диктату частного производителя.

Немного о производителях. Время частной металлургии, похоже, начинает обратный отсчет. Предложения о принудительной национализации раздаются все чаще и чаще. При этом можно не обращать на это внимания, но, похоже, бизнес – обратил, иначе трудно объяснить процесс дробления вертикально интегрированных комплексов на отдельные предприятия.

Подписаться на новости »Получайте свежие материалы прямо на почту

-

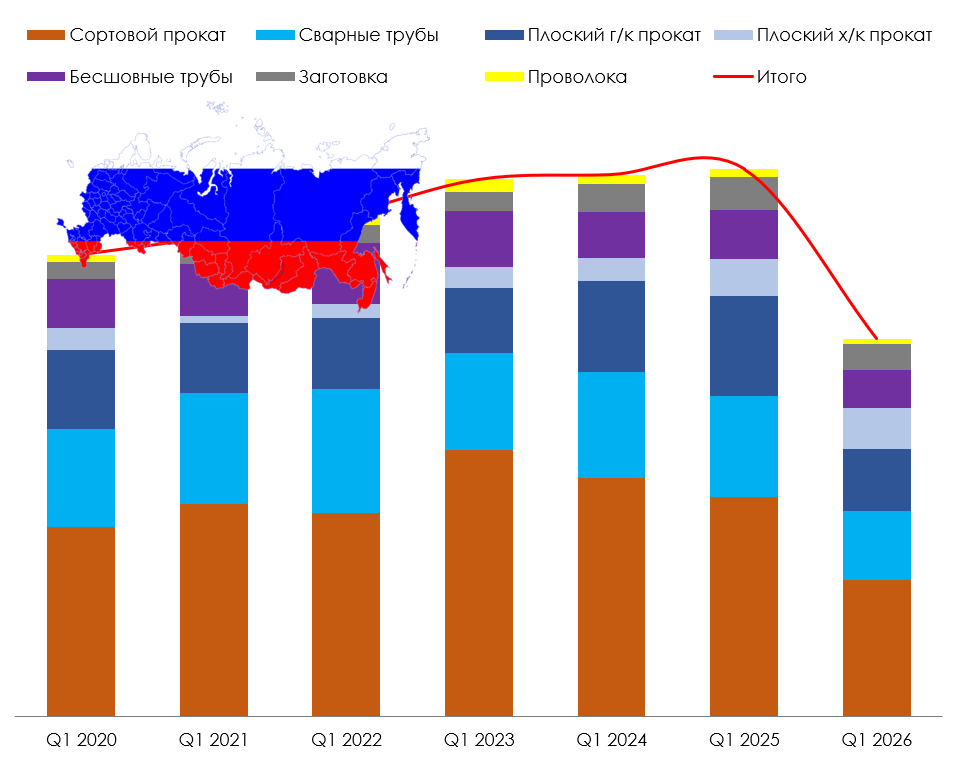

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...

-

29.06.2026 Импорт Экспорт Производство Потребление Цены С 1 июля 2026 года ЕС снижает квоты на импорт нержавеющей стали По оценкам экспертов, с 1 июля 2026 года квоты ЕС на импорт нержавеющей стали сократятся примерно на 47% и составят 873,5 тыс.тн. Превышение квот будет облагаться пошлиной 50%.Несмотря на то что до вв...

-

28.06.2026 Импорт Экспорт Производство Потребление Российский рынок нержавеющей стали достиг дна Согласно экспертной оценке Ассоциации «Спецсталь», потребление основных видов продукции из нержавеющей стали в России за два последних года снизилось почти на 20%. При этом доля средних и...

-

15.06.2026 Импорт Производство Потребление Очередной запуск высокотехнологичного производства в Китае В начале июня компания Guangdong Hongyu New Materials Technology Co., Ltd объявила о запуске производства сверхтонкой фольги из нержавеющей стали толщиной 0,02 мм. На заводе запущена высокотехнологичн...

-

14.06.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел майский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Потребление продукции из нержавеющей стали в России в первом квартале 2026/2025гг. Доли иностранной и российской продукции в потреблении нержавеющей стали в РФ Р...