Еще одним конкурентом – меньше не станет

25 ноября Евразийская экономическая комиссия (ЕЭК) предложила ввести сроком на 5 лет антидемпинговые пошлины на бесшовные трубы из нержавеющей стали диаметром до 426 мм, происходящие с Украины (коды ТН ВЭД ЕАЭС 730441 и 730449).

В частности, размер антидемпинговых пошлин составит: для ЧАО «Сентравис Продакшн Юкрейн» – 4,32%, для ООО «Интерпайп Нико Тьюб» – 4,32%, для ООО «ПО «ОСКАР» – 19,6% и для прочих (хотя их просто нет) – 19,6%.

Напомним, что расследование было начато в феврале 2015 года на основании заявления, поданного ОАО «Волжский трубный завод», ООО «ТМК-ИНОКС», ОАО «Первоуральский новотрубный завод» и ОАО «Челябинский трубопрокатный завод» (две группы – ТМК и ЧТПЗ).

Советуем заинтересованным участникам рынка почитать Доклад ЕЭК. Узнаете много интересного о скрытых возможностях отечественных производителей, которые могут выпускать конкурентоспособные бесшовные трубы из нержавеющей стали, но почему-то этого не делают.

Во время проведения расследования украинцы грамотно защищались. Общий уровень претензий от "многолетнего демпинга" со стороны основных предприятий снизился с 19,6% до 4,32%. Но все их аргументы, в особенности о технологических "премудростях", расширяющих сортамент и снижающих себестоимость производства, услышаны не были. На любой вопрос "экспертов" о качестве и типоразмерах, адресованный российским производителям, всегда был готов ответ: "У нас есть необходимое оборудование, и мы можем производить аналогичную продукцию". Это не в первый раз, когда оборудование есть, а конкурентоспособной продукции нет.

О выпуске "аналогичной продукции" мы уже слышали ранее от отечественных производителей плоского холоднокатаного проката из нержавеющей стали, когда они пробивали антидемпинговые пошлины на свою продукцию. Ну и где прокат, и где сами производители? ММЗ "Серп и Молот" просто закрыт, а Челябинский МК под "чутким" руководством ГК "Мечел" выпускает в год менее 4 тыс. тонн плоского х/к проката из нержавеющей стали вместо обещанных 200 тыс. тонн. Доля иностранного х/к проката уже превысила 97% от общего объема потребления данной продукции в России. Для чего вводили антидемпинговые пошлины?

Хочется отметить, что доля нержавеющих труб в общем объеме производства бесшовных труб у российских производителей составляет: ВТЗ – 0,5%, СинТЗ (ТМК-ИНОКС) – 0,5%, ПНТЗ – 0,7% и ЧТПЗ – 0,5%. Однако даже столь незначительная доля позволяет им говорить о существенных потерях в бизнесе и "кошмарить" российский рынок труб из нержавеющей стали уже 6 лет.

Еще в 2009 году помимо ввозных таможенных пошлин они инициировали введение специальной пошлины – 28,1% и вскоре – 9,9% (но не менее 1500 USD/т), затем установление квот и теперь антидемпинговых пошлин в отношении Китая и Украины. И все это по заявлению одних и тех же производителей.

Почему у бывших специалистов Минпромторга РФ, плавно перекочевавших в Департамент защиты внутреннего рынка ЕАЭК, не возникает желания спросить: "Что конкретно сделали российские производители в рамках государственной поддержки в период с 2009 по 2015 год, и почему за технологическую "импотенцию" должны расплачиваться российские потребители и потребители стран ЕАЭС?"

Трудно назвать этот долгосрочный процесс получения привилегий добросовестной конкуренцией. Скорее, это похоже на сговор отечественных производителей с целью убрать наиболее неудобных конкурентов и окончательно монополизировать внутренний рынок стран ЕАЭС.

Но вряд ли этот сценарий воплотится в жизнь. Во-первых, антидемпинговая пошлина в размере 4,32% не носит заградительного характера (Китай – 19,15%), а во-вторых, в мире производится более 660 тыс. тонн бесшовных труб из нержавеющей стали в год. Обязательно найдется тот, кто сможет на время заменить китайских поставщиков и предложить российским потребителям более конкурентоспособную продукцию.

Обратите внимание, что увеличить свой экспорт в третьи страны никто из российских производителей не стремится. В 2000 году объем российского экспорта бесшовных труб из нержавеющей стали составлял менее 2 тыс. тонн в год, и сейчас по прошествии 15 лет он снизился до 1,3 тыс. тонн. При этом экспорт по-прежнему ориентирован на страны бывшего СССР, а основной страной до последнего времени являлась Украина.

Высокая цена продукции из нержавеющей стали (по сравнению с углеродистой) позволяет без особой оглядки на стоимость фрахта поставлять ее в любую точку мира. Поэтому в индустрии сложилось четкое правило: если производитель не экспортирует свою продукцию, значит, его продукция не конкурентоспособна. А если это так, то удержать свой внутренний рынок он тоже не сможет.

И тут есть два пути. Первый – серьезная модернизация оборудования, применение современных технологий и выпуск конкурентоспособной продукции.

Второй – введение заградительных пошлин на импорт и правил обязательного использования "только отечественной продукции".

Интересно, по какому пути пойдут российские производители, у которых доля нержавеющих труб не превышает 0,5-0,7% от общего объема производства? Будут вкладывать десятки миллионов долларов на модернизацию или продолжать "доить" межгосударственный аппарат?

Все очевидно. Если у государства нет собственной программы, значит, остается его только "доить", что мы и наблюдает по всем направлениям импортозамещения нержавеющей стали.

Это только для ГАЗПРОМА создаются предприятия "белой металлургии", а для рынка нержавеющей стали любой "ремонт в гараже" – уже прорыв в импортозамещении, точнее, в том, что уже выпускалось ранее.

Подписаться на новости »

Получайте свежие материалы прямо на почту

-

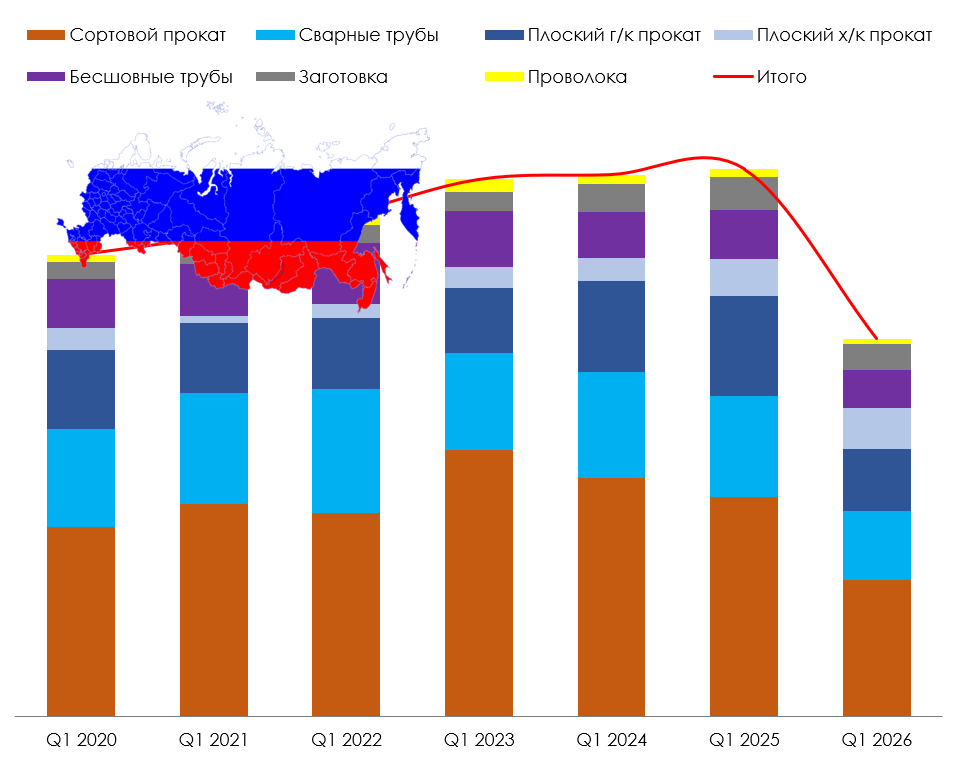

22.07.2026 Рейтинг Рейтинг первого полугодия 2026 года Независимый рейтинг* Ассоциации "Спецсталь" способствует повышению прозрачности рынка, развитию единых подходов к оценке участников отрасли и снижению коммерческих рисков при выборе деловых партнеров....

-

18.07.2026 С ДНЕМ МЕТАЛЛУРГА! Ассоциация «Спецсталь» поздравляет всех металлургов с профессиональным праздником! Сталь кипит, и горн пылает, Металлург не унывает И разум...

-

15.07.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел июньский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Объем российского производства, экспорта и импорта основных видов продукции из нержавеющей стали (январь-май 2026/2025) Изменение объемов видимого потребления нержавеющ...

-

14.07.2026 Импорт Экспорт Европейскую индустрию нержавеющей стали ждут серьезные перемены В начале июля основным событием на внешнем рынке продукции из нержавеющей стали стало сокращение на 47% объемов импортных квот Евросоюза и повышение с 25% до 50% пошлин за превышение квот.Период с 1 и...

-

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...