- Импорт

- Производство

- Потребление

- Сырьё

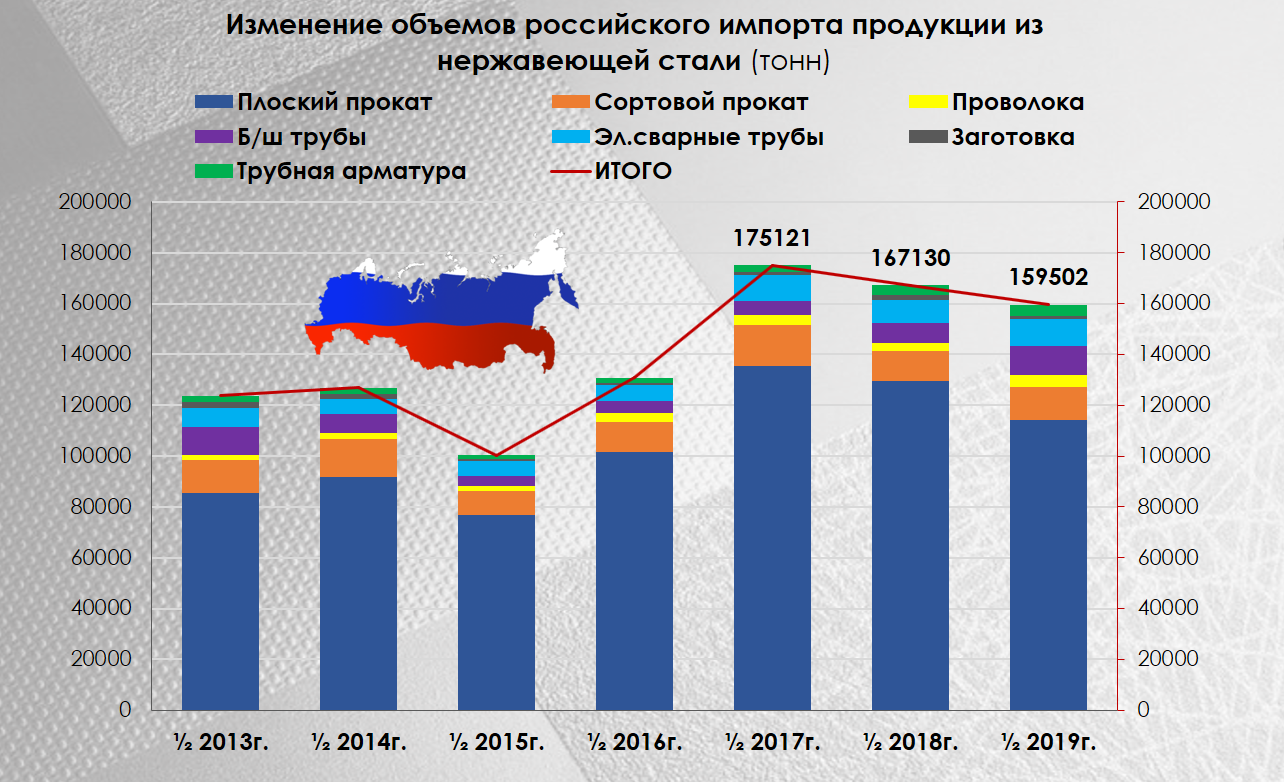

Российский импорт нержавеющей стали в ½ 2019/2018гг.

Где-то строят новые современные заводы, а мы по-прежнему активно закупаем нержавеющую сталь за рубежом, при этом регулярно поставляя иностранным производителям все необходимые сырьевые товары: никель, ферросплавы и лом. Если за рубежом из российского сырья можно произвести конкурентоспособную продукцию, то почему это нельзя сделать внутри страны?

В бытность СССР такой проблемы не было. Советский Союз выплавлял более 8% от общемирового объема производства и был одним из ведущих потребителей нержавеющей стали, правда, никель почти не экспортировал, а потреблял внутри страны.

В настоящее время доля РФ в общемировой выплавке нержавеющей стали не превышает 0,2%, зато по производству и экспорту рафинированного никеля Россия на первом месте.

Согласно экспертной оценке Ассоциации «Спецсталь», объем российского импорта основных видов продукции из нержавеющей стали в первом полугодии 2019 года, по сравнению с аналогичным периодом 2018 года, снизился на 4,6% и составил 159,5 тыс.тонн. По сравнению с ½ 2017 года импорт сократился на 8,9%.

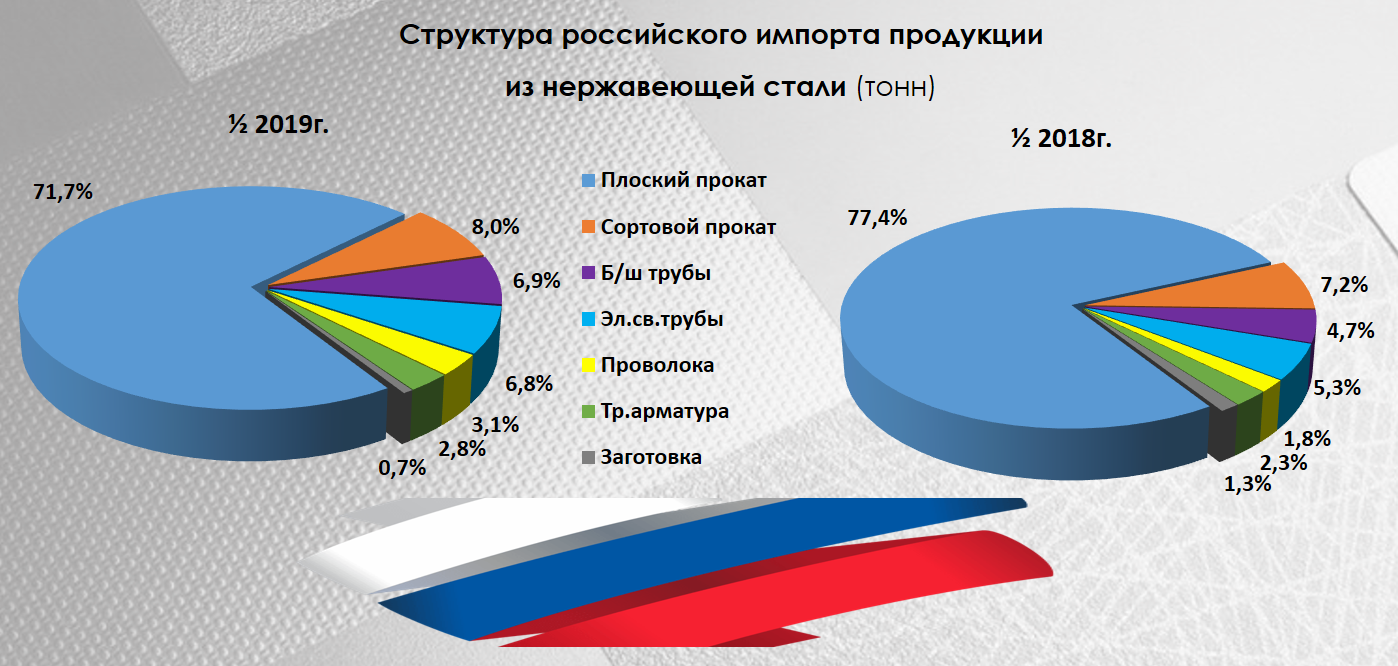

Структура импорта

Структура российского импорта нержавеющей стали была представлена: плоским прокатом, доля которого составила 71,7% (в ½ 2018 – 77,4%), сортовым прокатом – 8,0% (7,2%), бесшовными трубами – 6,9% (4,7%), электросварными трубами – 6,8% (5,3%), проволокой – 3,1% (1,8%), трубной арматурой – 2,8% (2,3%) и первичной заготовкой – 0,7% (1,3%).

В ½ 2019 года, по сравнению с АППГ, объем импорта плоского проката снизился на 11,6% и первичной заготовки – на 50,2%.

Объем импорта сортового проката увеличился на 5,1%, бесшовных труб – на 40,5%, электросварных труб – на 23,5%, проволоки – на 62,9% и трубной арматуры – на 15,4%.

По оценкам экспертов, при достаточно скромном росте внутреннего потребления снижение объемов импорта плоского проката было вполне прогнозируемо.

В основе снижения – оптимизация складских запасов металлоторгующих компаний, объем которых пока все еще находится на высоком уровне.

Рост импорта бесшовных и электросварных труб, а также трубной арматуры в основном связан со строительством предприятий по переработке природного газа.

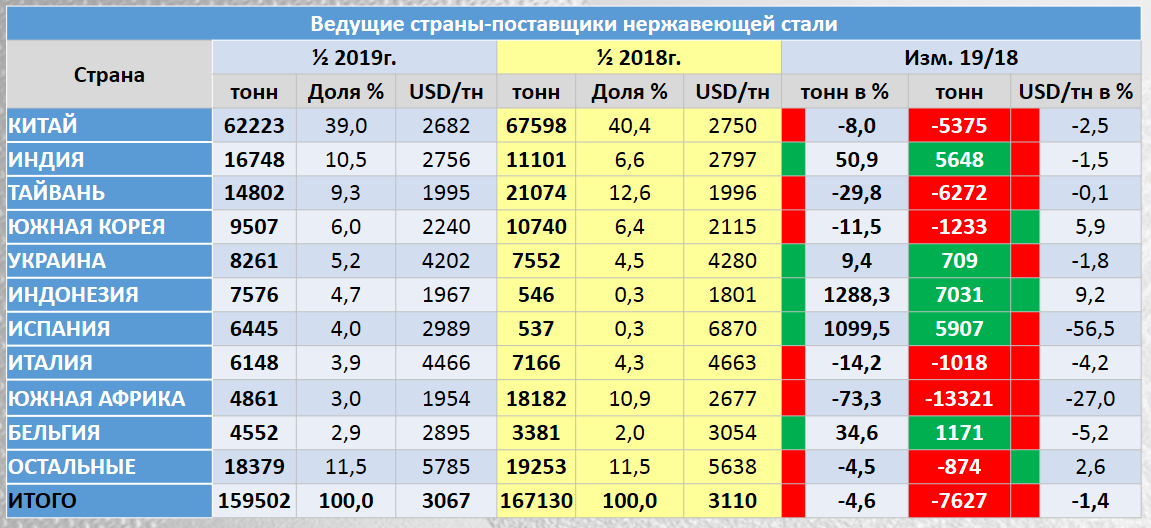

Ведущие страны-поставщики нержавеющей стали

В ½ 2019 года российские компании импортировали продукцию из нержавеющей стали объемом более 1 тонны из 46 стран мира (в ½ 2018 – из 45 стран).

Ведущими производителями импортируемой продукции являлись компании из следующих стран: Китая, на чью долю пришлось 39,0% от общего объема поставок (40,4%), Индии – 10,5% (6,6%), Тайваня – 9,3% (12,6%), Южной Кореи – 6,0% (6,4%) и Украины – 5,2% (4,5%).

В ½ 2019 года, по сравнению с АППГ, объем импорта из Китая снизился на 8,0% до 62223тн, из Тайваня – на 29,8% до 14802тн и из Южной Кореи – на 11,5% до 9507тн.

Объем импорта из Индии и с Украины увеличился на 50,9% и на 9,4% до 16748тн и до 8261тн соответственно.

Также нужно отметить увеличение почти в 14 раз до 7576 тонн объемов импорта продукции из нержавеющей стали из Индонезии.

Российские импортеры нержавеющей стали

В первом полугодии 2019 года, несмотря на снижение объемов импорта, деловая активность российских компаний по ввозу нержавеющей стали возросла. Количество прямых импортеров увеличилось с 2880 компаний в ½ 2018 года до 3157 компаний в ½ 2019 года, в том числе с объемом более 1тн с 741 до 822 компаний соответственно. При этом средний объем ввоза на одну компанию-импортера снизился на 12,9% и составил 51тн/компания.

Совокупные затраты импортеров снизились на 5,9% и составили 489,17 млн USD, а средняя таможенная стоимость ввезенной тонны сократилась на 1,4% до 3067 USD/тн.

Несмотря на достаточно большое количество импортеров, наибольшее влияние на товарный рынок оказывают компании с объемом ввоза более 501 тонны, количество которых в ½ 2019 года выросло до 51 компании (в ½ 2018 – 48 компаний). Доля этих компаний в общем объеме импорта составила 81,2% (83,0%), а совокупный объем ввоза снизился на 12,1% до 129519тн.

Количество импортеров с объемом ввоза продукции до 500тн увеличилось с 2832 до 3106 компаний. Средний объем импорта на компанию снизился на 3,7% до 9,7 тн/компания, а совокупный объем вырос на 5,6% до 29983тн.

В первом полугодии 2019 года ведущие трейдеры, изменив позиции, все же сохранили свое лидерство в общем зачете. Ведущими импортерами являлись компании: ООО «ФЕРРИТ», чья доля в общем объеме составила 13,9% (14,7%), ОАО «МЕТАЛЛСЕРВИС» – 6,8% (14,8%), ООО «ГЛОБУС-СТАЛЬ» – 5,5% (4,2%), ООО «МАРЧЕГАЛИЯ РУ» – 5,4% (4,0%) и ООО «КОНТИНЕНТАЛЬ» – 3,6% (4,3%).

Подробный анализ изменения объемов и структуры российского импорта основных видов продукции из нержавеющей стали в первом полугодии 2019/2018гг. представлен в июньском номере №124 бюллетеня «Спецсталь-Экспресс».

В июльском номере №125 будет представлена информация об изменении объемов производства и потребления нержавеющей стали в России в первом полугодии 2019/2018гг.

Получайте свежие материалы прямо на почту

-

30.06.2026 Импорт Экспорт Производство Потребление Как изменилось потребление нержавеющей стали в России Переломный момент. Анализ и среднесрочный прогноз рынка нержавеющей стали РФ в условиях монетарного давления и контура послевоенного восстановления (см. СЭ №208, июнь 2026г.). Российский рынок нержав...

-

29.06.2026 Импорт Экспорт Производство Потребление Цены С 1 июля 2026 года ЕС снижает квоты на импорт нержавеющей стали По оценкам экспертов, с 1 июля 2026 года квоты ЕС на импорт нержавеющей стали сократятся примерно на 47% и составят 873,5 тыс.тн. Превышение квот будет облагаться пошлиной 50%.Несмотря на то что до вв...

-

28.06.2026 Импорт Экспорт Производство Потребление Российский рынок нержавеющей стали достиг дна Согласно экспертной оценке Ассоциации «Спецсталь», потребление основных видов продукции из нержавеющей стали в России за два последних года снизилось почти на 20%. При этом доля средних и...

-

15.06.2026 Импорт Производство Потребление Очередной запуск высокотехнологичного производства в Китае В начале июня компания Guangdong Hongyu New Materials Technology Co., Ltd объявила о запуске производства сверхтонкой фольги из нержавеющей стали толщиной 0,02 мм. На заводе запущена высокотехнологичн...

-

14.06.2026 Импорт Экспорт Производство Потребление Цены Сырьё Вышел майский номер бюллетеня «Спецсталь-Экспресс» Главные темы выпуска: Потребление продукции из нержавеющей стали в России в первом квартале 2026/2025гг. Доли иностранной и российской продукции в потреблении нержавеющей стали в РФ Р...